2018年10月1日起,我國個人所得稅法完成第七次修訂,個稅起征點由每月3500元提高至5000元,同時推出了包括技術(shù)轉(zhuǎn)讓稅收優(yōu)惠在內(nèi)的多項重要改革。本文將重點解析此次稅改的十大要點,特別關(guān)注技術(shù)轉(zhuǎn)讓相關(guān)稅收政策。

一、個稅起征點調(diào)整

基本減除費用標準由每月3500元提高至5000元(每年6萬元),這將直接降低中低收入群體的稅收負擔(dān),預(yù)計惠及約8000萬納稅人。

二、稅率結(jié)構(gòu)優(yōu)化

調(diào)整了部分稅率的級距,擴大了3%、10%、20%三檔低稅率的適用范圍,進一步減輕中等收入群體的稅負。

三、專項附加扣除制度

新增子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息、住房租金和贍養(yǎng)老人等六項專項附加扣除,實現(xiàn)差異化扣除。

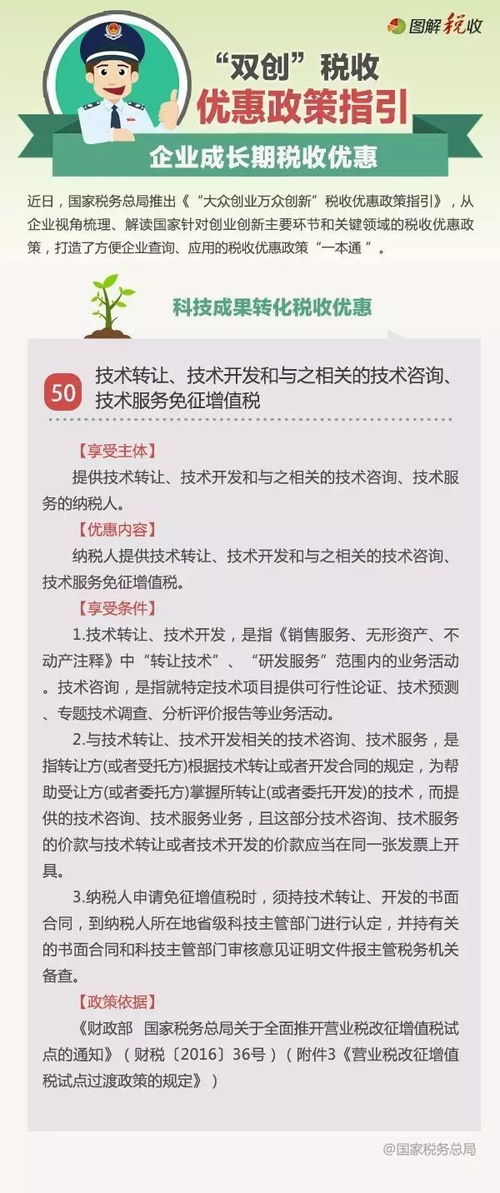

四、技術(shù)轉(zhuǎn)讓稅收優(yōu)惠

個人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)取得的收入,可享受免征增值稅政策,且個人所得稅可按應(yīng)納稅所得額的50%計算。

五、綜合與分類相結(jié)合

將工資薪金、勞務(wù)報酬、稿酬和特許權(quán)使用費四項所得納入綜合征收范圍,實行按年計稅。

六、反避稅條款

增加反避稅條款,針對個人實施不具有合理商業(yè)目的的安排而獲取不當稅收利益的行為,稅務(wù)機關(guān)有權(quán)進行納稅調(diào)整。

七、納稅申報方式改革

建立納稅人識別號制度,推行個人自主申報,強化納稅人主體責(zé)任。

八、稅收征管協(xié)同

加強部門間信息共享,實現(xiàn)稅收征管的信息化和現(xiàn)代化。

九、外籍人士稅收政策

保持外籍人士稅收政策的穩(wěn)定性,繼續(xù)實施相關(guān)稅收優(yōu)惠政策。

十、過渡期政策安排

為確保改革平穩(wěn)實施,設(shè)置了相應(yīng)的過渡期政策,包括年度計稅方式調(diào)整等。

在技術(shù)轉(zhuǎn)讓方面,此次稅改進一步明確了稅收優(yōu)惠政策的適用范圍和條件:

- 技術(shù)轉(zhuǎn)讓收入免征增值稅,有效降低技術(shù)交易成本

- 個人所得稅優(yōu)惠力度加大,實際稅負顯著降低

- 要求技術(shù)轉(zhuǎn)讓合同需經(jīng)技術(shù)合同登記機構(gòu)認定

- 相關(guān)技術(shù)咨詢、技術(shù)服務(wù)收入可一并享受稅收優(yōu)惠

- 促進科技成果轉(zhuǎn)化,激發(fā)科技創(chuàng)新活力

此次個稅改革不僅提高了起征點,更通過技術(shù)轉(zhuǎn)讓等專項稅收優(yōu)惠政策,體現(xiàn)了國家支持科技創(chuàng)新、促進成果轉(zhuǎn)化的政策導(dǎo)向,對推動高質(zhì)量發(fā)展具有重要意義。